联系我们:

2022年上半年,我国电机类产品出口额同比增长10.1%至108.9亿美元,创下历年上半年出口额新高,但增速较上年同期(40.7%)大幅度降低。若剔除原材料涨价带来的成本上升因素,大多数企业出口已出现持平甚至回落。上半年我国电机产品出口增速明显减弱主要受全球通胀导致的需求不振、原材料涨价及海运不畅、叠加国内疫情反复等因素影响。

本文阐述的电机统计口径包含电动机、发电机以及发电机组。以下就2022年上半年电机类产品整体出口情况、分类出口以及海外市场等情况进行详细阐述。

01、2022年上半年我国电机进出口情况

(一)我国电机类产品出口额108.9亿美元,创历年上半年新高

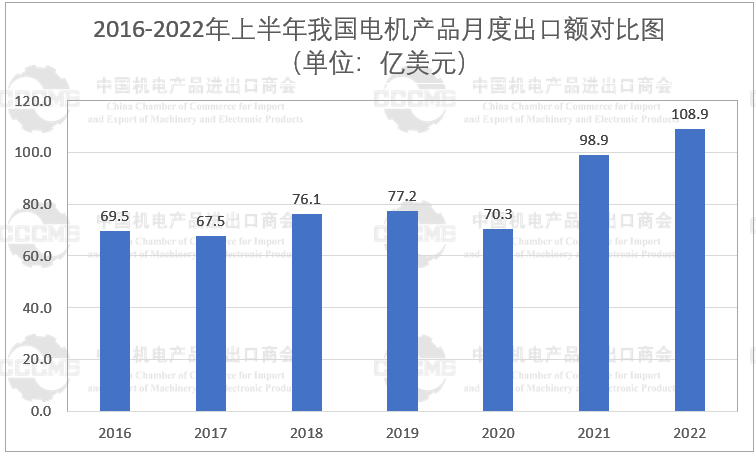

据我国海关统计,2022年上半年,我国电机产品出口额约108.9亿美元,同比增长10.1%,出口额创半年度出口新高;进口额约26.1亿美元,同比下降3.3%。贸易顺差约82.8亿美元,同比增长15.1%。从月度出口来看,1月电机出口20.2亿美元,同比增长32.8%,为上半年出口额最高单月。![]()

(数据:中国海关 制图:电工分会)

(二)广东为国内电机出口第一大省

广东、江苏、浙江、天津是2022年上半年我国电机的主要出口地区,占据电机行业整体出口65.8%。2022年上半年,广东省电机出口额23.8亿美元,同比增长11.5%,占20.4%的份额,为国内电机出口第一大省。江苏省出口21.5亿美元,同比增长17%,占18.4%,居第二位。浙江省出口19.8亿美元,同比增长18.1%,占16.9%,居第三位。

(三)对欧洲、北美出口增速高于整体出口增速,对越出口大降

2022年上半年,我国电机类产品对北美洲出口17.4亿美元,同比增长22.9%,对欧洲出口31.4亿美元,同比增长27.1%,其中,对欧盟出口26.8亿美元,同比增长31.3%,占我国电机整体出口的24.6%。此外,对拉丁美洲、非洲、亚洲出口增速分别为8.0%、19.8%、-5.3%。

2022年上半年,美国、德国、日本、韩国、意大利、越南、印度、墨西哥、印度尼西亚、泰国是我国电机出口的前十大目的地,共占我国电机产品出口总额46.7%。

其中,我对美出口电机类产品15.8亿美元,同比增长23.1%,占14.5%,居第一位;对德国出口5.2亿美元,同比增长9.8%,占4.8%,居第二位。对日本出口4.8亿美元,同比增长1.9%,占4.4%,居第三位。

此外,上半年电机类产品对越南出口同比大幅减少62.15%至3.43亿美元。越南工贸部2022年年初表示,近年来,越南由于缺乏向国家电网输送风能和太阳能的输入设施,2022 年对可再生能源的利用仍面临诸多困难,称将不会在今年的计划中增加任何风能和太阳能。2021年风力发电机组是我国对越出口的主要电机类产品,2022年上半年风力发电机组对越出口增速下降100%。

(数据:中国海关 制表:电工分会)

(四)我国自巴西进口电机产品激增

2022年上半年,我国进口电机类产品26.1亿美元,同比下降3.3%。日本、德国、越南、韩国、巴西是我国电机类产品前五大进口来源地,共占59.6%份额。其中,我国自巴西进口电机产品激增4040.8%至1.1亿美元,增长的主要原因是去年同期基数较低。

2022年上半年,我国自日本进口电机产品约6.7亿美元,同比增长11%,居第一位;自德国进口电机产品约5.1亿美元,同比下降2.4%,居第二位。自越南进口电机产品约1.4亿美元,同比下降2%,居第三位。

(五)中小型电机出口额保持较快增长,微电机出口额同比下降

2022年上半年,我国电机产品出口最主要的产品依然为中小型电机,出口额57.2亿美元,同比增长16.8%。同期,大电机出口额5.4亿美元,同比增长18.3%。发电机组稳步增长,出口28.5亿美元,同比增长2.4%。微电机出口额同比下降12.5%至17.5亿美元。我国微电机产业主要分布在东部沿海地区,其中珠江三角洲和长江三角洲地区的微电机产业已具有完备的供应链和规模化的生产制造能力。由于国内本土疫情原因,珠三角、长三角地区部分省市出现工厂停工、减产的情况,原料、生产、物流、用工等方面均存在不同程度受限、受阻,影响出口。

(数据:中国海关 制表:电工分会)

❖注:大电机( ≥750KVA )、中小型电机(<37.5W<750KVA)微电机( ≤ 37.5W)

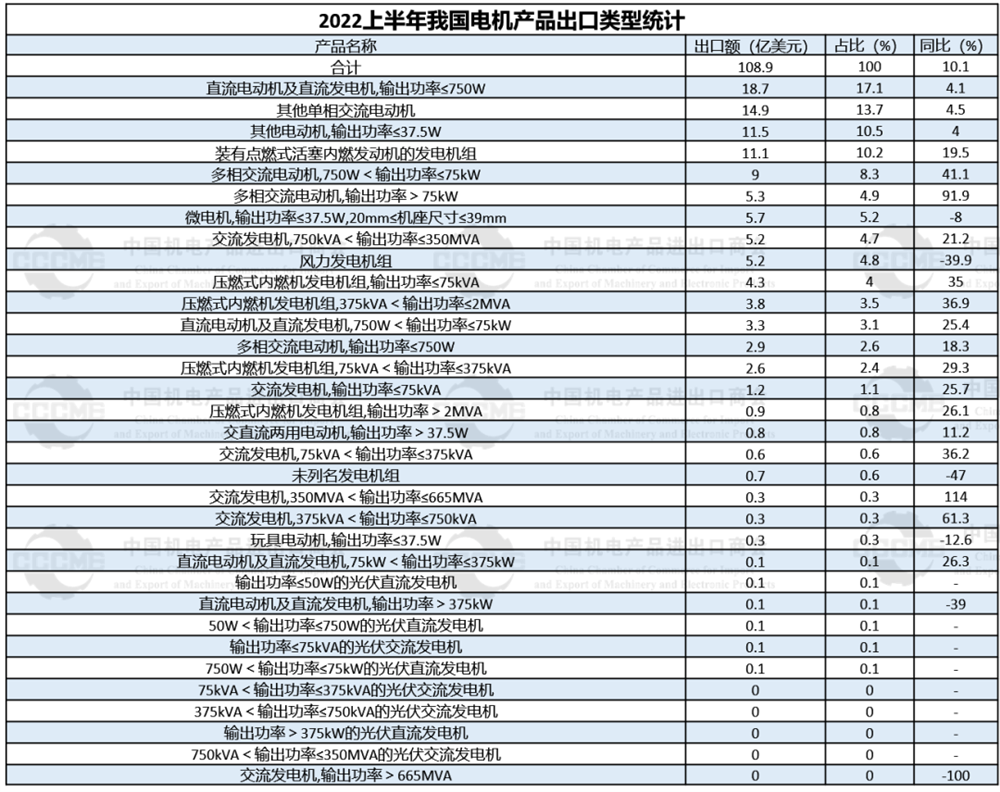

(六)输出功率≤750W的直流电动机及直流发电机仍是我国电机出口最大单一产品

从出口产品来看,上半年输出功率≤750W的直流电动机及直流发电机是我国电机出口最大单一产品,出口额18.7亿美元,同比增长4.1%。其他单相交流电动机,出口额约14.9亿美元,同比增长4.5%,居第二位。输出功率≤37.5W的其他电动机,出口额11.5亿美元,同比增长4.0%,列第三位。

(数据:中国海关 制表:电工分会)

02、上半年我国电机出口面临新挑战

(一)俄乌冲突下海运费涨价;人民币升值,利润收缩

2022年上半年,欧洲是我电机出口增速较快的市场之一。然而,俄乌战争影响了欧洲物流的正常运行,造成物流成本上升、港口拥堵,加

剧通货膨胀。据德国媒体报道,受新冠疫情和俄乌冲突影响,德国多个港口出现货物堆积的情况。十几艘计划停靠汉堡港或不来梅港的货轮现在需要等待数天甚至数周的时间才能靠泊。由于乌克兰战争和新冠肺炎疫情的影响,运输价格上涨了一倍多。此外,人民币汇率波动,企业利润空间进一步缩小,甚至面临亏本。

(二)国内本土疫情致供应链不稳定、出口困难、加大交付风险

今年以来,国内本土疫情反复发生,原料、生产、用工等方面均不同程度受限、受阻,引致供应链失稳,加大了企业订单交付风险。受疫情影响,2020年以来我国铜价暴涨,从2020年3月31日的39150元/吨同比增长88.9%至73950元/吨,虽然2022年出现下降,但仍高出2020年价格60.0%。据调研,因疫情珠三角、长三角等地的部分地区均现不同程度工厂限工、减产,加之各地物流不畅通,原料、辅料停产无法及时供应,出口货物无法及时装柜,产成品货物积压仓库,造成企业流动资金紧张。部分货物无法如约交付也已造成合同违约,企业面临赔付损失。

(三)国外市场逐步放宽入境措施,需谨防订单外流风险

2021年以来,由于我国国内得力有效的疫情防控措施,我国企业获取了大量来自周边国家的订单,迎来出口创新高的好成绩。2022年以来,全球各国陆续放宽入境措施,外贸逐步复苏,与此同时,国内本土疫情反复导致的供应链不畅和原材料高涨等问题,致国外客户下单意愿明显降低,影响整个电机行业的生产制造以及出口,需谨防国内电机订单外流风险。上半年电机出口增速已经较上年同期大幅度降低,如若第三季度国内疫情以及供应链等问题仍未解决,我国电机行业增速或将继续收窄,企业利润将持续受损。

03、政策支持及趋势展望

当前,电机行业出口所面临的挑战几乎是所有外贸企业均会面临的问题。2022年4月20日,十部门联合发布了《关于进一步加大出口退税支持力度,促进外贸平稳发展的通知》,聚焦政策纾困,减轻出口企业负担;便捷退税,着力提高资金流转效率;优化营商环境,着力促进外贸平稳发展。

产业政策方面,2022年07月28日工商总局等六部委发布《工业能效提升行动计划》实施电机能效提升行动。鼓励电机生产企业开展性能优化、铁芯高效化、机壳轻量化等系统化创新设计,优化电机控制算法与控制性能,加快高性能电磁线、稀土永磁、高磁感低损耗冷轧硅钢片等关键材料创新升级。推行电机节能认证,推进电机高效再制造。推动使用企业开展设备能效水平和运行维护情况评估,科学细分负载特性及不同工况,加快电机更新升级。预计2025年新增高效节能电机占比达到70%以上。

物流政策方面,优先在长三角、粤港澳大湾区等区域协同推进风险布控、货物监管和纳税企业管理跨关区协同管理,实现了报关单位备案的无纸化,不断完善“两段准入”“目的地检查”等举措,方便企业从口岸快速提离货物,帮助企业解决进出口货物通关过程中的困难。

保产业链供应链稳定方面,开通重要民生物资进口“绿色通道”,保障关键零部件进出口,助力维护产业链和供应链的稳定畅通。

出口退税方面,今年新推出了“三减、三加、三提速”的新举措,旨在进一步提高出口退税办理便利化水平。在帮助中小企业纾困解难方面,加大信用保险支持,发挥专项资金作用,加快贸易数字化发展,联通国内外供销渠道等。

在当前国内外疫情尚不明朗,海运、原材料等问题突出的背景下,我国政府及时出台各项稳外贸政策,结合国内疫情防控情况,企业在手订单等因素考虑,预计2022年下半年出口增速将略高于上半年出口增速,全年出口同比增长10-12%左右。