联系我们:

2022年,我国机电外贸顶住外需转弱、供应不畅的双重压力,出口规模、贸易顺差均创年度新高,全年出口额首次突破2万亿美元,同比增长3.6%至20527.7亿美元,略好于年初预期,连续第三年创年度新高;进口额同比下降8.2%至10458.5亿美元;贸易顺差首次突破1万亿美元,连续6年扩大。

一、全年表现:前高后低,结构性明显

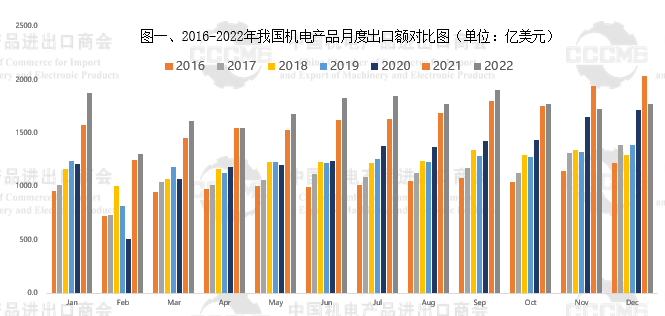

1、月度出口增速前高后低

机电产品月度出口保持平稳增长,但受基数因素和欧美国家高通胀拖累需求的影响,第四季度出口同比回落8.4%,是2020年初疫情全球爆发之后的首次回落。

2022年,机电产品进出口表现也弱于全商品,占全商品出口和进口总额的比重也分别从2021年的59%和42.4%降至57.1%和38.5%。

2、行业侧:新兴行业增长的结构性明显

价格对出口额的拉动作用明显。根据测算,超过3/4的产品出口平均单价高于上年,以2021年各品类不变价计算的2022年机电出口额同比下降12.1%。

重点行业方面,家用电器、计算机、手机等传统重点行业基数较高、需求下行、出口回落但规模仍远超疫情前水平,而以电动载人汽车、锂离子电池、光伏组件为代表的新兴产业持续释放增长动能,为机电产品出口增幅贡献2.54个百分点。2022年,“电光锂”行业出口额占机电总体比重由2019年的2.3%升至5.8%,体现了我国机电产品出口固本鼎新的行业结构性特征。

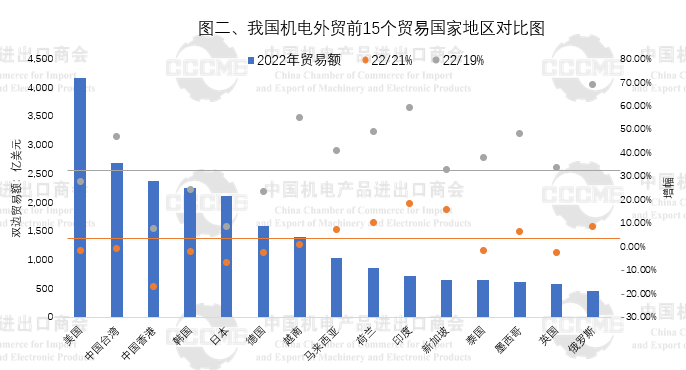

3、市场侧:对东盟出口继续增长

过去三年,我国与越南、马来西亚、印度、俄罗斯等新兴市场的机电贸易额较快增长,对我机电贸易拉动作用显著。

美国依然是我国机电产品出口的最大单一市场,但全年对美出口额同比减少0.4%,且占比连续第三年下降。其中,11月当月美国自中国进口机电产品比重自2020年4月来首次低于墨西哥。新能源产品对欧盟出口高景气带动机电全年对欧盟出口额同比增长7.4%,对欧盟出口比重近11年首次超过美国。

机电产品全年对RCEP国家出口比重升至24.6%,其中对东盟14.4%的增幅高于各主要出口市场,体现出RCEP生效实施对区域贸易提升及产业链融合的促进。另外,机电产品对印度出口增幅明显,计算机零部件及集成电路对印出口增长较快。

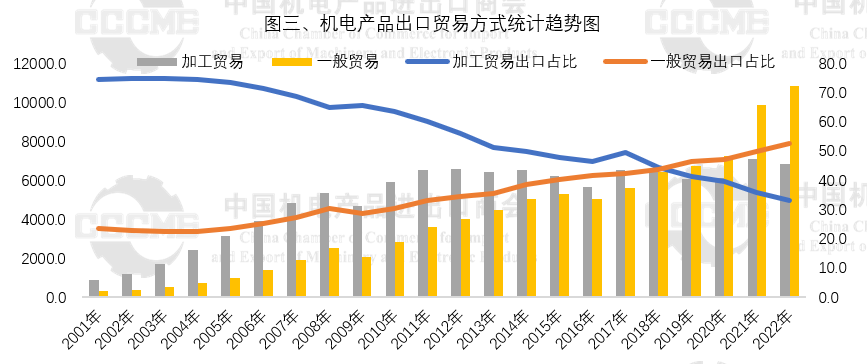

4、加工贸易出口占比继续下降

加工贸易在机电出口占比也在逐年降低,2022年机电产品加工贸易出口额同比减少3.3%,占比降至33%,为2001年我国加入世界贸易组织以来的最低,一般贸易占比则提升至52.4%。

5、重点行业弱势拖累部分省市出口回落

2022年,广东省以25.79%的出口额占比稳居机电出口省市首位,但同比减少1.59%,也是前五个省市唯一出口额较上年减少的地区。四川省、重庆市、河南省全年机电出口额同比均有减少,主要由于年度出口表现不佳的电子信息产品在这些地区占比较高。出口省市前十位合计占出口总额的83.5%。

6、集成电路需求减弱拖累进口

占机电产品进口额近四成的集成电路全年进口5384亿个,同比下降15.3%,近15年来首次同比下降,进口额同比下降3.9%至4155.8亿美元。全年贸易逆差为2616.6亿美元,较上年减少172亿美元。集成电路进口下降,主要受下游消费电子行业需求疲软影响,企业明显降低芯片库存备货,此外,主要产品价格出现下跌、较高的基数也是同比下降的重要原因。

另外,汽车零部件、机床、计算机零部件全年进口降幅也比较明显,其中汽车零部件进口同比减少16.9%至312亿美元,计算机零部件进口同比减少15.2%至571亿美元,汽车(包括底盘)进口量同比减少6.55%至87.8万辆,进口额减少1.2%至532亿美元。

二、2023年机电外贸研判

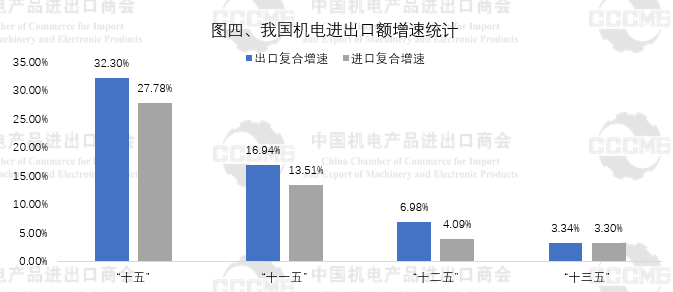

近三年,推动我国机电出口连创新高的需求释放和订单流入等因素正在明显变化,需求减弱、订单流出等将使本已占全球机电产能与贸易较高比重的机电行业出口增速回归“十三五”时期的低速增长模式,新兴行业高增长与传统行业低速甚至减少并存,结构性特征将更明显。

1、外需疲软削弱增长动能

我国机电产品在全球范围内具有明显的产能规模优势,国际市场需求波动是影响我国机电外贸兴衰的主因。2023年,全球经济增速放慢,经济下行压力加大,各经济体整体消费需求恐将减少。例如,占机电出口额近三成比重的电子信息产品,由于技术创新乏力,国际需求见顶,当前出口额增长依赖于功能增加和硬件成本上涨拉动的平均价格提升,未来出口量下行趋势仍将持续,拉升机电出口增长动能放缓。

2、产能调整致潜在份额降低

受综合成本及地缘政治等因素驱动,机电企业迫于进口商要求或主动寻求产能在区域间平衡分配,向墨西哥、越南、土耳其等贴近欧美消费市场的地区和东盟等低成本地区转移的主动性增强,跨国公司为寻求供应多元化,也正在对产能在全球范围内进行新一轮的布局调整。经测算,2022年前三季度,我国机电产品出口额占全球比重约为15%,低于2021年17.5%的比重,但略高于2019年的13.9%。

3、贸易摩擦增多的常态化

随着我国机电产品出口规模的扩大和新兴经济体供应能力的增长,新兴市场对我国发起贸易救济调查的次数逐步增加。机电商会统计,2022年,对我国机电领域发起贸易救济调查案件最多的国家为印度,其次是阿根廷;另外,发达经济体在高技术领域和新兴行业的新规频出,尤其美国通过贸易和技术理事会拉拢政治盟友,通过在覆盖全球半导体价值链超过80%的国家地区间,加强在出口管制、投资审查、列入实体清单、限制技术转让、器件禁售等手段的协同,形成对中国半导体产业发展和高技术产业的升级构成围堵。而欧盟“强迫劳动”污名标签和以碳足迹为认证标准的“碳标签”恐将阻碍我国新能源产品顺利进入欧洲市场。

4、企业订单不足问题突出

2022年,国际海运费及原材料价格回落,企业成本压力缓解,企业利润状况有所改善,订单不足成为企业现阶段面临的主要问题。2023年1月,统计局公布的新出口订单指数为46.1%,远低于新订单指数50.9%的整体水平,表明外部需求拉动力不足。2022年10月,商会对500家机电外贸企业的调研结果也显示,过半企业表示在手订单较上年同期减少。

2023年,我国机电产品出口整体面临明显的外需不足风险,叠加较高基数,全年出口额预计将同比持平或小幅回落。总体上,我国机电产业处于技术、品牌等国际竞争力综合提升的良性发展阶段,新能源汽车、光伏、锂电池等行业发展与国际接轨甚至领先,新兴行业未来需求将进一步释放,从而构成对机电出口增长的重要支撑。

三、促进机电外贸高质量发展的具体建议

我国机电外贸整体正处于规模与质量兼顾,技术、质量、品牌、服务等综合性提质增效的新发展阶段,在机电外贸的高质量发展上,要兼顾引导外资企业加强在国内对上游高技术产业的投资和推动内资企业充分利用国内国际两个市场的深度国际化。

1、健全新兴行业管理规范,促进行业良性竞争

锂电池、电动新能源汽车、光伏等新兴产品出口量值齐升,成为带动机电出口的新增长点。但同时,复杂严峻的全球经贸形势也对这些行业的贸易投资带来诸多不确定性,部分国家通过供应链追溯、碳足迹、ESG信息披露甚至国家安全等领域的法案,对相关产业的国际贸易投资产生不确定性,建议建立重点行业联席机制,对国际政策环境及时预警、应对。

支持进出口商会促进行业自律协作,积极参与国际标准制定;建立健全规范化、专业化、公正性、科学性、权威性的重点行业境外竞争协调机制与境外市场管理机制;推动优势企业强强联合、跨国兼并重组和对外投资合作,实现在全球范围内配置要素资源、布局市场网络的具有跨国经营能力的大企业。

2、加强针对重点市场的政企沟通

机电产品重点贸易伙伴国家地区政治经济稳定,但部分国家的贸易与产业政策明显逆全球化,通过加征关税、贸易救济调查等多种方式吸引企业本地化投资,还有通过滥用出口管制、经济制裁、国家安全等措施和理由对企业国际贸易与投资产生不确定性影响,建议建立外交、商务、财政等跨部门组成的重点市场政企沟通机制,回应企业关注、解决共性问题。

3、继续加大对成套行业的金融支持

部分国家债务危机叠加疫情冲击下,国际工程市场自2019年以来持续低迷、有效需求下降,我企业新项目签约额下降,签约项目生效落地困难加大。部分发展中国家发生主权债务危机,我国金融机构收缩出口信贷规模,我成套企业大量新签项目无法落实融资。

建议引导金融保险机构对成套项目融资需求实行差异化管理,对项目经济效益好、还款能力有保障的项目适当放宽承保与承贷国别限额,继续推进人民币国际化结算,积极推动第三方市场合作。